소득공제 폭탄? 억울하지만 큰 방향은 맞다고 이른바 진보쪽의 조세 전문가라는 분이 쓰셨네요.

http://m.mediatoday.co.kr/news/articleView.html?idxno=121318

제게는 복지국가라는 도그마에 빠져서 한국 조세구조 문제의 핵심을 놓치고 있는 전형적인 글로 보입니다.

길게 쓰는 건 연구소 이벤트용 <경제전망보고서> 쓰느라 시간이 없어 나중으로 미루고 몇 가지만 짚자면,

-한국에서는 근로소득세 안에서의 조세 형평성 문제보다 세목간의 형평성 문제가 훨씬 큽니다. 예를 들어, 법인세와 부동산과 주식 등 자산 관련 세금에서 걷어야 할 세금을 제대로 안 걷고 있는 문제가 훨씬 크다는 거죠. 그런데 이들 세금은 대부분 부유층에서 걷어야 하는 세금. 이들 세금은 잘 안 걷으면서 근로소득세 안에서만 형평성 맞추자고 하면 귀결은 봉급생활자 부담만 늘리는 세금증세가 될 수밖에 없죠.

-근로소득 안에서 비과세나 공제 혜택에서 고소득층이 혜택을 많이 받는다고 따지는데, 틀리지는 않습니다. 기본적으로 비과세나 공제, 감면(이를 전문적으로는 조세지출이라고 부릅니다)는 소득이 많을수록 더 많은 혜택을 받게 되기에 가능하면 비과세감면 등은 줄여야 한다는 말도 맞습니다.

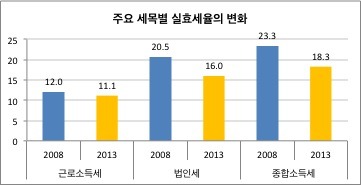

-하지만, 비과세감면 혜택의 귀착 정도를 보면 그나마 근로소득세 내의 공제 혜택이 소득 계층간에 대체로 골고루 돌아가는 편입니다. 법인세나 종합소득세는 극소수 대기업이나 고소득자가 비과세감면 혜택의 대부분을 가져갑니다. 구체적으로는 2010년 기준 법인세 비과세감면 혜택의 약 40%(2조 9400억 정도)가 상위 44개 대기업에, 그리고 종합소득세 비과세감면 혜택의 46.5%가 종합소득세 신고대상자의 0.006%에 불과한 3억원 이상 고소득자에게 돌아갔습니다.

-그런데 근로소득세에서는 그래도 비교적 많은 중산층 서민 계층도 이런 혜택을 받습니다. 근로소득세의 경우 소득 2000만~6000만원 사이의 근로자들에게 혜택의 약 66.9%가 돌아갑니다. 비록 근로소득세도 상대적으로 고소득자가 많은 혜택을 받기는 하지만 법인세나 종합소득세와 같은 극단적인 고소득층 편중현상은 나타나지 않습니다. 오히려 그나마 조세지출상의 형평성이 가장 높은 세목입니다. 그런데 다른 비과세감면 혜택의 훨씬 더 심각한 문제는 지적하거나 시정하지 않는 상태에서 지금 정부가 하듯이 근로소득자 공제 혜택만 줄이자고 하면 결과적으로 그게 조세 형평성에 기여하게 될까요?

-비과세감면 혜택과 관련해 더 이야기하면 이명박정부 5년 동안 법인세와 소득세에서 엄청나게 비과세감면 혜택을 남발했습니다. 그 가운데 대기업과 고소득층에 귀착된 금액만 최소 30~40조는 될 겁니다. 근로소득자들 공제 혜택은 오히려 거기에 비하면 거의 늘지 않거나 오히려 줄이려는 시도가 계속됐습니다. 그 귀결이 이번 연말정산 폭탄으로 돌아온 것이고요.

-제가 말하는 건 납세자연맹처럼 무조건 세금 늘리면 안 된다는 게 아니라는 걸 잘 아실 겁니다. 하지만, 마찬가지로 구체적인 한국 사회의 조세현실을 인식하지 않고, 그냥 복지국가라는 이념을 쫓아서 복지를 위해 증세하는 방향이면 무조건 다 옳다는 식의 주장 역시 문제입니다.

-이른바 진보라는 분들이 증세를 참 쉽게들 이야기하는데, 나보다 훨씬 잘 사는 사람들이 세금을 제대로 내지 않고 그나마 낸 세금들이 우리 삶의 질을 끌어올리기보다는 4대강사업처럼 엉뚱한 곳에 탕진되고 있다는 걸 너무 잘 아는데 증세에 쉽게 동의한다고요? 제가 볼 때는 너무 순진한 발상입니다.

-특히 토마 피케티의 "21세기자본"에서 잘 보여줬지만, 최고소득자들이 부를 축적하는 것은 근로소득이 아니라 자본소득을 통해서입니다. 그리고 그 자본소득의 절반 이상이 이른바 부동산 등 자산소득이고요. 그래서 피케티도 자산소득, 그리고 자본이득에 대한 과세 강화를 강조하는 겁니다. 흔히 버핏세라고 하는 것도 기본적으로 근로소득에 비해 형편없이 세율이 낮은 부유층의 자본이득에 대해 과세하자는 거고요. 그런데 어찌 우리 나라에만 오면 자산소득에 대한 과세 이야기는 보수, 진보를 가리지 않고 쑥 들어가고 근로소득자들 형평 맞추자는(현실에서는 진짜 부유층과 부자들 세금은 늘지 않고, 대다수 봉급생활자들의 세금 부담 증가로 귀결되는) 좁디좁은 범주 안에서만 이야기하는지 안타깝습니다.

-그래서 저는 공정과세와 엉뚱하게 탕진하는 세금을 제대로 된 곳에 옮겨서 쓰는 재정지출개혁이 전제돼야 사회적 합의에 따라 증세도 가능하다고 보는 겁니다. 소득도 제대로 파악되지 않은 나라에서 무작정 증세를 하면 그게 정말 증세가 될까요? 제가 볼 때는 이번 연말정산 파동처럼 사실상의 서민 증세로 귀결될 가능성이 높다고 봅니다.

선대인경제연구소의 보고서를 구독하시면 이해관계에 물들지 않은 정직한 목소리를 응원하면서 가정경제에 도움되는 정보를 얻을 수 있습니다.