최근 조선일보는 한동안 정체를 보이던 주택청약종합저축 가입자 수가 최근 빠르게 늘고 있으며 지난해에만 주택청약종합저축 가입자수가 171만명 급증했다고 보도했다. 조선일보는 주택청약종합저축 가입자수가 급증한 것은 아파트 전세금이 많이 오른 데다 정부의 잇따른 부동산 규제 완화에 힘입어 시장 회복에 대한 기대감이 커졌기 때문이라고 분석했다.

주택청약종합저축은 청약통장의 기능을 하나로 통합해 2009년 5월에 출시된 주택청약종합저축은 2011년 이후 가입 계좌 증가 폭이 계속 감소하고 있었다. 그러나 2013년 가입자 수가 전년 대비 171만명 증가한 1348만명을 기록했다. 한편, 기존 청약통장인 청약저축, 청약예금, 청약부금 등은 신규 가입을 할 수 없기 때문에 계좌수가 계속 감소하고 있다.

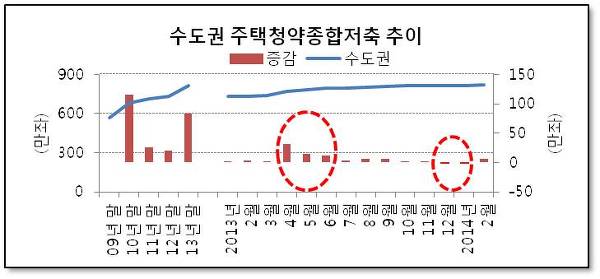

그런데 지난해 주택청약종합저축 가입자 수가 증가한 이유는 뭘까. 박근혜 정부가 4.1부동산 종합대책에서 85㎡ 초과 중대형 주택의 청약 가점제를 폐지하고, 85㎡ 이하 주택의 경우에는 가점제 적용비율을 75%에서 40%로 낮추었기 때문이다. 이와 같은 기준 완화에 대한 기대감으로 주택청약종합저축 가입자가 4월 이후 일시적으로 급증했다. 지난해 주택청약종합저축 가입자 중 3분의 2가 넘는 67%가 4,5,6월에 가입한 것이다.

<그림1>

주) 금융결제원 자료를 바탕으로 선대인경제연구소 작성

그러나 기대감은 몇 개월 가지 못했다. 2013년 7월 이후 주택청약종합저축 가입 증가 폭이 4.1부동산 대책 이전 수준으로 급감했다. 또한 2013년 12월과 2014년 1월 수도권 주택청약종합저축 가입자수는 각각 -5781좌, -5316좌 씩 감소했다. 결국 지난해 주택청약종합저축 가입자수가 증가한 이유는 규제완화에 대한 시장의 일시적인 반응에 불과하며 부동산 시장 회복에 대한 기대감 역시 3개월을 넘기지 못했다. 따라서 지난해 급증한 주택청약종합저축을 지금 시점에서 부동산 시장 회복에 대한 기대감 때문이라고 해석하는 것은 오류다.

또한 올해 2월 이후 약 2만5000호 가량의 대규모 분양 물량을 떠넘기기 위한 기득권 언론들의 ‘집값 바닥론’ 등 대대적인 부동산 바람 넣기 때문에 2월 주택청약종합저축 가입자 수가 소폭 증가하는 모습을 보이고 있다. 하지만 이 같은 부동산 띄우기는 한계가 있으며 주택청약종합저축 가입 증가 역시 지난해와 같이 일시적인 현상으로 끝날 공산이 크다. 아파트 분양 광고에 목을 맨 언론들의 무분별한 선동보도에 속지 말기를 바란다.

선대인경제연구소의 보고서를 구독하시면 이해관계에 물들지 않은 정직한 목소리를 응원하면서 가정경제에 도움되는 정보를 얻을 수 있습니다.