글

가계 빚의 60%가 부동산 부채

|

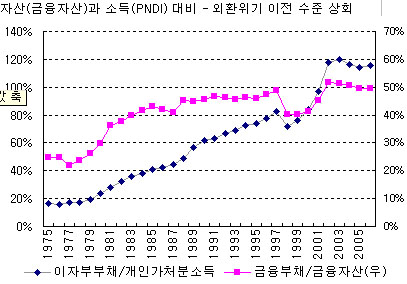

| [표]가처분소득 대비 이자부 부채 비중(남색 표시 부분). 이 비율이 100%를 넘어서면 가계가 일시에 부채를 상환해야 하는 경우 이를 상환할 수 없음을 나타낸다.[자료제공=하나경제연구소] |

하나은행 부설 하나경제연구소가 통계청의 가구당 월평균 가계수지 자료를 분석한 결과 올해 2분기 현재 가계의 부동산 관련 대출은 265조 2930억여원으로 전체 가계 대출 433조 7590억여원의 57.9%를 차지했다. 이 같은 부동산 대출 비중은 99년 1분기의 29.1%의 두 배가량 높은 수치.

이 같은 부동산 대출 비중은 99년 4분기부터 40%대의 증가율을 보이기 시작, 2000년 4분기에 전체 가계 부채의 40%대(40.2%)를 돌파했고, 2002년 4분기에 50%대(50.6%)를 넘어섰다. 특히 부동산 대출은 부동산 투기 붐이 본격화된 2001년 3분기부터 2002년 4분기까지 40~55% 가량의 증가율을 보이며 급성장했다.

또 처분 가능한 소득 대비 금융권 부채의 비중은 2001년 97.1%를 기록한 뒤 2002년부터 올해까지 115~120% 수준을 유지하고 있는 것으로 나타났다. 이 비중이 100%를 넘어서면 가계가 쓸 수 있는 돈으로 빚을 일시에 모두 갚지 못하는 상태를 나타낸다.

반면 2004년 2분기 현재 카드 빚의 비중은 전체 가계 부채의 12.3%를 차지해 '카드 빚' 사태가 발생하기 시작하기 전인 5년전 수준으로 내려간 것으로 나타났다. 90년대 후반까지 전체 가계 부채의 12~13% 선을 유지하던 카드 빚의 비중은 카드 남발 사태가 일어난 99년 4분기부터 급증하기 시작했다. 이후 카드 빚은 2002년 3분기에 전체 가계 빚의 24.4%로 꼭지점을 찍은 뒤 점차 하락해 원 상태로 돌아온 것으로 나타났다. 상위 4개 계층 소득의 22~30%를 부채 상환에 써

"부동산 부채 경제에 큰 부담...부채 상환 부담 조절 필요"

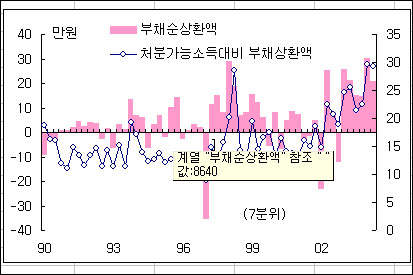

|

| [표]소득 상위 30~40%계층의 소득 대비 부채 상환액 비중[자료제공=하나경제연구소] |

특히 중상위 계층인 소득 상위 30~40%계층(가구당 월평균 소득 323만원)은 처분 가능한 소득의 29.4%를, 소득 상위 20~30%계층(소득 373만원)이 25.9%를 부채 상환에 사용하고 있는 것으로 집계됐다. 또 상류층으로 분류되는 상위 10%이상(소득 672만원)과 상위 10~20% 계층(444만원)도 각각 처분 가능 소득의 23.0%와 22.6%를 부채 상환에 쓰고 있었다. 이는 부동산 투기 붐이 시작되기 전의 15% 전후와 비교할 때 큰 폭으로 증가한 것. 결국 이들 계층의 소득 가운데 평균 10% 가량이 소비나 저축 대신 부채 상환으로 빠져나가고 있는 셈이다. 이들 계층이 부채 상환에 소득의 20% 이상을 쓰게 된 시점은 부동산 투기 붐이 본격화된 2002년 3분기를 전후한 시점인 것으로 나타났다.

반면 카드 빚 증가는 부동산 부채에 비해 규모가 작고 저소득층에 집중된 것으로 분석됐다. 하위 10% 이하 계층(소득 81만원)과 하위 10~20% 계층(소득 144만원)의 소득 대비 부채 비중은 카드 빚 사태가 절정에 이른 2001년 3분기를 전후해 50%대를 넘다가 이후 크게 줄어든 것으로 나타났다. 반면 상위 5개 계층에서는 카드 빚 사태 때에도 부채 상환액의 변화가 거의 없었다.

하나경제연구소 배현기 금융팀장은 "분석 결과 2001년 이후 부동산 투기 때 발생한 중상층의 부동산 부채로 인한 소비 위축이 현재의 내수침체를 부른 주원인으로 추정된다"며 "저소득층에서 주로 발생한 카드 빚 부담은 조정이 거의 끝난 반면 중상층의 부동산 부채 부담은 여전히 경제에 큰 주름을 안기고 있다"고 말했다. 그는 "부동산 부채 상환 부담이 내년 말정도면 어느 정도 조정될 것으로 보인다"며 "은행권은 주택 담보 대출의 만기 조정 등을 통해 중상류층의 부동산 부채 상환 부담을 합리적으로 조정해야 한다"고 말했다.